اهمیت خدمات مالی در اقتصادهای مدرن

خدمات مالی بخشی جدایی ناپذیر از اقتصاد جهانی است که ابزارها و منابع ضروری را برای افراد و کسب و کارها فراهم میکند تا بتوانند به طور موثر امور مالی خود را مدیریت کنند. نقش صنعت در ارتقای رشد اقتصادی، تسهیل معاملات، مدیریت ریسکها و حمایت از شمول مالی بسیار مهم است.

این مقاله مروری جامع از خدمات مالی ارائه کرده و اهمیت آنها را در اقتصاد جهانی امروز برجسته میکند. انواع مختلفی از خدمات مالی از جمله بانکداری، بیمه، مدیریت سرمایه گذاری و برنامه ریزی مالی را بررسی میکند. این مقاله همچنین نقش خدمات مالی را در ارتقای رشد اقتصادی، تسهیل معاملات، مدیریت ریسکها و حمایت از افراد و کسبوکارها در دستیابی به اهداف مالی مورد بحث قرار میدهد. علاوه بر این، چالشها و فرصتهای پیش روی صنعت خدمات مالی را در دنیای دیجیتالی و به هم پیوسته بررسی میکند. البته لازم به ذکر است که در این مقاله به انواع سرویسهای مالی که در دنیا رواج دارد میپردازیم، لذا ممکن است بعضی از موارد در کشور عزیزمان ایران پوشش داده نشود.

مقدمه

صنعت خدمات مالی نقش مهمی در عملکرد اقتصادهای مدرن ایفا میکند. این مورد شامل طیف گستردهای از خدمات است که جریان وجوه را تسهیل کرده، ریسکها را مدیریت و ابزار و منابع مورد نیاز افراد و کسب و کارها را برای دستیابی به اهداف مالی خود فراهم میکند. هدف این مقاله روشن کردن جنبههای مختلف خدمات مالی و اهمیت آنها در چشمانداز اقتصادی پویای امروز است.

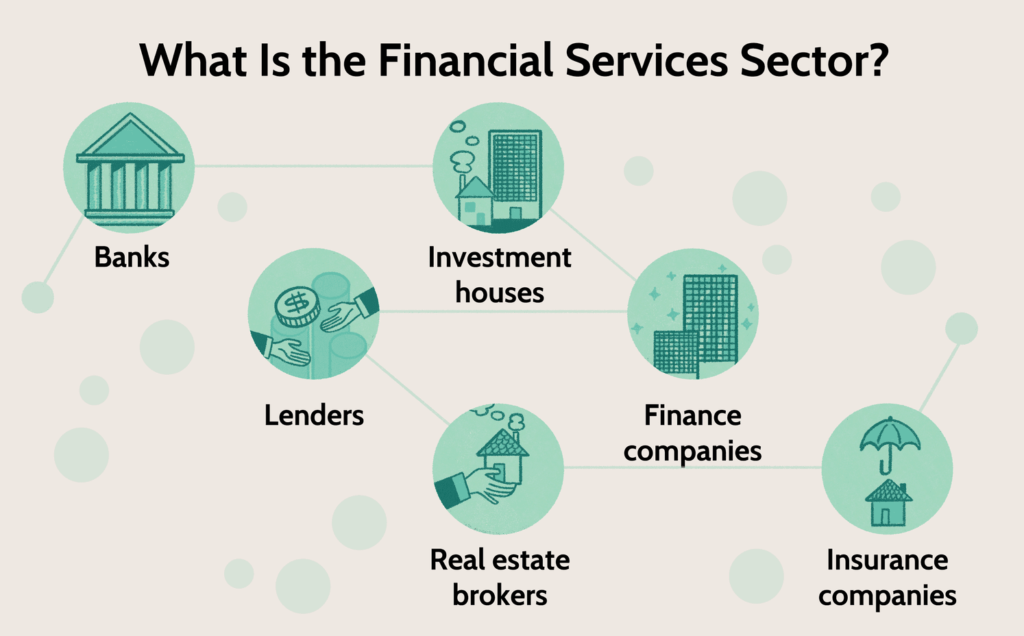

انواع خدمات یا سرویسهای مالی

خدمات بانکی

خدمات بانکی شالوده صنعت خدمات مالی را تشکیل میدهد و به افراد، مشاغل و دولتها محصولات و خدمات مالی ضروری را ارائه میدهد. در این بخش یک مرور کلی از خدمات بانکی، برجسته کردن پیشنهادات و عملکردهای کلیدی میپردازیم:

- بانکداری خرد:

بانکداری خرد بر خدمات رسانی به مشتریان فردی و رفع نیازهای بانکی روزانه آنها تمرکز دارد. این مورد شامل مجموعهای از خدمات است، مانند:

1.1. حسابهای سپرده:

بانکهای خرد انواع مختلفی از حسابهای سپرده از جمله حسابهای پسانداز، حسابهای جاری و گواهی سپرده (CD) را ارائه میکنند. این حسابها مکانی امن برای افراد برای ذخیره پول و کسب سود فراهم میکند.

1.2. خدمات پرداخت:

بانکها خدمات پرداخت را تسهیل میکنند و به مشتریان اجازه میدهند از طریق کانالهای مختلف مانند کارتهای نقدی، کارتهای اعتباری، بانکداری آنلاین و بانکداری تلفن همراه تراکنشها را انجام دهند. این خدمات افراد را قادر میسازد تا خرید کنند، صورتحسابها را پرداخت کرده، وجوه را انتقال دهند و امور مالی خود را به راحتی مدیریت کنند.

1.3. وامهای شخصی و رهن:

بانکهای خرد به افراد وامهای شخصی و وامهای رهنی ارائه میکنند و به آنها کمک میکنند تا خریدهای عمدهای مانند خانه، خودرو یا آموزش را تامین کنند. این وامها معمولاً در یک دوره مشخص با بهره بازپرداخت میشوند.

1.4. اعتبار مصرف کننده:

بانک ها اعتبار مصرف کننده را در قالب کارتهای اعتباری و خطوط اعتباری ارائه میدهند. این تسهیلات اعتباری به افراد این امکان را میدهد که مشروط به شرایط بازپرداخت و هزینه بهره برای نیازهای کوتاه مدت پول قرض کنند و به صورت اعتباری خرید کنند. - بانکداری شرکتی:

بانکداری شرکتی بر تامین نیازهای مالی کسب و کارها از شرکتهای کوچک گرفته تا شرکتهای بزرگ تمرکز دارد. خدمات کلیدی ارائه شده در بانکداری شرکتی عبارتند از:

2.1. حساب های تجاری:

بانک ها برای کسب و کارها حساب های تخصصی از جمله حسابهای جاری، حسابهای پس انداز تجاری و حسابهای تجاری ارائه میکنند. این حسابها به کسبوکارها این امکان را میدهند تا امور مالی خود را مدیریت کرده، پرداختها را دریافت کنند و تراکنشها را به طور موثر انجام دهند.

2.2. وامهای تجاری و خطوط اعتباری:

بانکهای شرکتی وامها و خطوط اعتباری را برای اهداف مختلف مانند سرمایه در گردش، توسعه، تامین مالی تجهیزات یا تامین مالی پروژه به مشاغل ارائه میدهند. این محصولات مالی به کسب و کارها کمک میکند تا نیازهای سرمایه خود را برآورده و از رشد آنها حمایت کنند.

2.3. تامین مالی تجارت:

بانکها با ارائه خدمات مالی تجارت از جمله اعتبار اسنادی، مجموعههای اسنادی و ضمانتهای تجاری، تجارت بینالمللی را تسهیل میکنند. این خدمات به کاهش خطرات و تضمین مبادلات روان بین واردکنندگان و صادرکنندگان کمک میکند.

2.4. مدیریت پول نقد:

بانکهای شرکتی راهحلهای مدیریت پول نقد را برای کمک به کسبوکارها برای بهینهسازی جریانهای نقدی، مدیریت نقدینگی و سادهسازی فرآیندهای پرداخت ارائه میکنند. این خدمات شامل جمعآوری نقدینگی، پیشبینی وجه نقد و سیستمهای پرداخت الکترونیکی است.

- بانکداری سرمایه گذاری:

خدمات بانکداری سرمایه گذاری نیازهای مالی شرکتها، دولتها و مشتریان نهادی را برآورده میکند. پیشنهادات کلیدی در بانکداری سرمایه گذاری عبارتند از:

3.1. بازارهای سرمایه:

بانکهای سرمایهگذاری به شرکتها در افزایش سرمایه از طریق عرضههای اولیه عمومی (IPO)، عرضههای ثانویه و صدور بدهی کمک میکنند. آنها همچنین تجارت در بازارهای مالی از جمله سهام، اوراق قرضه و مشتقات را تسهیل میکنند.

3.2. ادغام و اکتساب (M&A):

بانکهای سرمایهگذاری خدمات مشاورهای برای ادغام، تملک و سایر معاملات شرکتی ارائه میکنند. آنها به مشتریان در ارزیابی، بررسی دقیق، مذاکره و ساختار معاملات کمک میکنند.

3.3. امور مالی شرکت:

بانکهای سرمایهگذاری خدمات مالی شرکتها از جمله بازسازی مالی، تامین مالی بدهی و برنامهریزی مالی استراتژیک را ارائه میکنند. این خدمات به شرکتها کمک میکند تا ساختار سرمایه خود را بهینه کنند و عملکرد مالی خود را افزایش دهند.

در انتهای این بخش میتوان گفت خدمات بانکی طیف گستردهای از پیشنهادات را در بر میگیرد که نیازهای مالی متنوع افراد، مشاغل و دولتها را برآورده میکند. از حسابهای سپرده اولیه و خدمات پرداخت تا راهحلهای پیچیده بانکداری سرمایهگذاری، بانکها نقش مهمی در تسهیل فعالیتهای اقتصادی، مدیریت ریسکها و حمایت از رشد مالی دارند. درک انواع خدمات بانکی موجود میتواند به افراد و کسب و کارها کمک کند تا تصمیمات آگاهانه بگیرند و به طور موثر امور مالی خود را مدیریت کنند.

خدمات بیمه

خدمات بیمه نقش حیاتی در مدیریت ریسکها و ارائه حفاظت مالی در برابر حوادث پیشبینی نشده ایفا میکند. این بخش نیز شامل زیرمجموعه خاص خود است که به شرح زیر میباشد:

1-بیمه عمر:

بیمه عمر از افراد و خانوادههای آنها در صورت فوت بیمه شده حمایت مالی میکند. انواع اصلی بیمه عمر عبارتند از:

1.1. بیمه عمر مدت دار:

بیمه عمر مدت دار پوششی را برای یک دوره خاص ارائه میدهد که معمولاً بین 10 تا 30 سال است. در صورتی که بیمه شده در طول مدت بیمه نامه فوت کند، به ذینفعان کمک هزینه فوت تعلق میگیرد. بیمه عمر مدت دار اغلب برای تامین امنیت مالی برای افراد تحت تکفل یا پوشش تعهدات مالی خاص انتخاب میشود.

1.2. بیمه تمام عمر:

بیمه کل زندگی پوشش مادامالعمر را ارائه میدهد و شامل یک جزء سرمایه گذاری است. حق بیمه پرداخت شده به بیمه نامه ارزش نقدی را در طول زمان جمع میکند که میتوان به آن دسترسی پیدا کرد یا در مقابل آن وام گرفت. بیمه کل زندگی مزایای فوت را به ذینفعان ارائه میدهد و همچنین میتواند به عنوان یک ابزار سرمایه گذاری یا برنامه ریزی املاک عمل کند.

1.3. بیمه عمر همگانی:

بیمه عمر همگانی مزایای فوت را با یک جزء پس انداز انعطاف پذیر ترکیب میکند. دارندگان بیمه نامه میتوانند پرداختهای حق بیمه و مبلغ مزایای فوت را در طول زمان تنظیم کنند و انعطاف بیشتری را در مدیریت پوشش و انباشت ارزش نقدی خود ارائه دهند.

- بیمه اموال و خسارت:

بیمه اموال و تلفات از افراد و مشاغل در برابر خسارت اموال، مطالبات مسئولیت و سایر خسارات محافظت میکند. انواع اصلی بیمه اموال و خسارت عبارتند از:

2.1. بیمه صاحبان خانه:

بیمه صاحبان خانه برای خسارات وارده به خانه و محتویات آن در اثر خطراتی مانند آتش سوزی، سرقت یا بلایای طبیعی پوشش میدهد. همچنین شامل پوشش مسئولیت در صورت آسیب دیدن شخصی در ملک میشود.

2.2. بیمه خودرو:

بیمه خودرو پوششهایی را برای خسارات یا صدمات ناشی از حوادث ناشی از خودرو ارائه میدهد. معمولاً شامل پوشش مسئولیت، پوشش تصادف برای خسارات وارده به وسیله نقلیه بیمه شده و پوشش جامع برای خسارات غیر مرتبط با تصادف میشود.

2.3. بیمه بازرگانی:

بیمه تجاری پوششهایی را برای مشاغل، محافظت در برابر آسیب اموال، ادعاهای مسئولیت و سایر خطرات ویژه عملیات تجاری فراهم میکند. این شامل پوشش اموال، مسئولیت عمومی، غرامت کارگران، مسئولیت حرفهای و غیره است.

3- بیمه سلامت:

بیمه درمانی هزینههای پزشکی و خدمات درمانی را پوشش میدهد. انواع اصلی بیمه درمانی عبارتند از:

3.1. بیمه درمانی تحت حمایت کارفرما:

بسیاری از کارفرمایان طرحهای بیمه درمانی را به کارمندان خود ارائه میدهند که درمانهای پزشکی، بستری شدن در بیمارستان، داروهای تجویزی و مراقبتهای پیشگیرانه را پوشش میدهد. این طرحها ممکن است به طور کامل یا جزئی توسط کارفرما تامین شود.

3.2. بیمه سلامت انفرادی:

طرحهای بیمه درمانی انفرادی مستقیماً توسط افراد یا خانوادهها خریداری میشود. آنها پوششی برای هزینههای پزشکی ارائه میدهند و میتوانند بر اساس نیازها و بودجه خاص سفارشی شوند.

3.3. بیمه سلامت تحت حمایت دولت:

برنامههای بیمه درمانی تحت حمایت دولت پوششهایی را برای جمعیتهای خاص، از جمله افراد مسن، افراد کم درآمد و افراد دارای معلولیت ارائه میدهد.

- مزایای خدمات بیمه:

4.1. حفاظت مالی:

خدمات بیمه محافظت مالی در برابر رویدادهای غیرمنتظره را فراهم میکند، به افراد و کسب و کارها کمک میکند تا از زیانهای خود بازگردند و مشکلات مالی را کاهش دهند.

4.2. مدیریت ریسک:

بیمه به افراد و کسب و کارها این امکان را میدهد که خطراتی را که با آن روبهرو هستند به یک ارائه دهنده بیمه منتقل کنند و تأثیر احتمالی رویدادهای پیشبینی نشده بر رفاه مالی آنها را کاهش دهد.

4.3. آرامش خاطر:

داشتن پوشش بیمهای با علم به اینکه در مواقع اضطراری، تصادف یا سایر حوادث تحت پوشش حمایت مالی وجود دارد، آرامش خاطر را فراهم میکند.

4.4. رعایت قوانین و مقررات:

پوشش بیمه اغلب توسط قانون و مقررات مانند بیمه خودرو برای رانندگان یا بیمه غرامت کارگران برای کارفرمایان، تضمین رعایت تعهدات قانونی لازم است.

خدمات بیمه حفاظت و امنیت مالی بسیار مهمی را در برابر خطرات و عدم قطعیتهای مختلف ارائه میدهد. از بیمه عمر ارائه حمایت از عزیزان پس از درگذشت فرد گرفته تا بیمه اموال و تلفات در برابر خسارت مالی و ادعای مسئولیت و بیمه درمانی که هزینههای پزشکی را پوشش میدهد، بیمه نقش حیاتی در مدیریت خطرات و ایجاد آرامش دارد. درک انواع مختلف بیمههای موجود میتواند به افراد و مشاغل کمک کند تا تصمیمات آگاهانهای برای محافظت از رفاه مالی خود بگیرند.

خدمات مدیریت سرمایه گذاری

خدمات مدیریت سرمایه گذاری نقش مهمی در کمک به افراد و موسسات برای رشد و حفظ ثروت ایفا میکند. در این بخش نیز مرور کلی از خدمات مدیریت سرمایه گذاری، برجسته کردن استراتژیها و مزایای کلیدی آنها ارائه شده است.

- مدیریت دارایی:

مدیریت دارایی شامل مدیریت حرفهای انواع مختلفی از داراییها، مانند سهام، اوراق قرضه، املاک و کالاها به نمایندگی از مشتریان است. جنبههای کلیدی مدیریت دارایی عبارتند از:

1.1. ساخت نمونه کارها:

مدیران دارایی از نزدیک با مشتریان برای درک اهداف مالی، تحمل ریسک و ترجیحات سرمایه گذاری آنها همکاری میکنند. بر اساس این اطلاعات، آنها سبدهای سرمایه گذاری متنوعی را میسازند که متناسب با اهداف مشتری باشد.

1.2. انتخاب سرمایه گذاری:

مدیران دارایی برای شناسایی فرصتهای سرمایهگذاری که با استراتژی سرمایهگذاری مشتری همسو هستند، تحقیق و تحلیل کاملی انجام میدهند. آنها عواملی مانند عملکرد مالی، روند صنعت و شرایط بازار را برای تصمیم گیری آگاهانه سرمایه گذاری در نظر میگیرند.

1.3. مدیریت ریسک:

مدیران دارایی از تکنیکهای مدیریت ریسک برای کاهش زیانهای احتمالی و محافظت از سبد سرمایه گذاری مشتری استفاده میکنند. این شامل تنوع، تخصیص دارایی و نظارت مستمر بر ریسکهای بازار است.

1.4. نظارت بر عملکرد:

مدیران دارایی به طور مستمر بر عملکرد سبد سرمایه گذاری مشتری نظارت میکنند و در صورت نیاز تنظیمات لازم را برای بهینه سازی بازده و همسویی با شرایط متغیر بازار انجام میدهند. گزارش دهی منظم و ارتباط با مشتریان، آنها را از پیشرفت سرمایه گذاری خود مطلع میسازد.

- مدیریت ثروت:

خدمات مدیریت ثروت به افراد و خانوادههای با ارزش خالص پاسخ میدهد و برنامهریزی جامع مالی و مدیریت سرمایه گذاری را ارائه میدهد. جنبههای کلیدی مدیریت ثروت عبارتند از:

2.1. برنامه ریزی مالی:

مدیران ثروت از نزدیک با مشتریان برای توسعه برنامههای مالی شخصی که شامل اهداف سرمایه گذاری، برنامه ریزی بازنشستگی، استراتژیهای مالیاتی، برنامه ریزی املاک و مدیریت ریسک است، همکاری میکنند. این طرحها به مشتریان کمک میکند تا به اهداف بلندمدت مالی خود دست یابند.

2.2. مشاوره سرمایه گذاری:

مدیران ثروت مشاوره تخصصی در مورد استراتژیهای سرمایه گذاری، تخصیص دارایی و انتخاب سرمایه گذاری ارائه میدهند. آنها تحمل ریسک، افق زمانی و اهداف مالی مشتری را برای ایجاد یک رویکرد سرمایه گذاری سفارشی در نظر می گیرند.

2.3. برنامه ریزی املاک:

مدیران ثروت به مشتریان در توسعه طرحهای املاک کمک میکنند تا از انتقال روان ثروت به نسلهای آینده اطمینان حاصل کنند. این مورد شامل استراتژیهایی برای به حداقل رساندن مالیات بر املاک، ایجاد تراست و ایجاد برنامههای اهدای خیریه است.

2.4. خدمات دفتر خانواده:

برای افراد و خانوادههای با ارزش خالص بسیار بالا، مدیران دارایی ممکن است خدمات دفتر خانواده را ارائه دهند. این خدمات مدیریت مالی جامع شامل مدیریت سرمایه گذاری، برنامه ریزی مالیاتی، بشردوستی و مدیریت سبک زندگی را ارائه می دهند.

- مدیریت صندوق بازنشستگی:

مدیریت صندوق بازنشستگی شامل مدیریت حرفهای صندوقهای بازنشستگی به نمایندگی از حامیان برنامه بازنشستگی است. جنبههای کلیدی مدیریت صندوق بازنشستگی عبارتند از:

3.1. استراتژی سرمایه گذاری:

مدیران صندوقهای بازنشستگی استراتژیهای سرمایه گذاری را توسعه میدهند که با اهداف بلندمدت برنامه بازنشستگی همسو باشد. این مورد شامل تعیین تخصیص دارایی مناسب، تنوع بخشیدن و رویکرد مدیریت ریسک است.

3.2. انتخاب صندوق:

مدیران صندوقهای بازنشستگی مجموعهای متنوع از سرمایهگذاریها شامل سهام، اوراق قرضه، املاک و مستغلات و سرمایهگذاریهای جایگزین را انتخاب و نظارت میکنند. هدف آنها ایجاد بازده ثابت در عین مدیریت ریسک و تضمین پرداخت بدهی صندوق است.

3.3. رعایت مقررات:

مدیران صندوق بازنشستگی از انطباق با الزامات نظارتی مانند گزارش، افشا و مسئولیتهای امانتداری اطمینان حاصل میکنند. آنها در مورد تغییر مقررات و اعمال شیوههای حاکمیتی مناسب به روز میشوند.

3.4. مدیریت مسئولیت:

مدیران صندوق بازنشستگی بدهیهای صندوق، از جمله تعهدات بازنشستگی و پرداخت مزایای آتی را ارزیابی و مدیریت میکنند. آنها از تکنیکها و استراتژیهای مدیریت ریسک برای اطمینان از توانایی صندوق در انجام تعهدات خود استفاده میکنند.

خدمات مدیریت سرمایه گذاری نقشی حیاتی در کمک به افراد، خانوادهها و موسسات برای دستیابی به اهداف مالی ایفا میکند، که از طریق مدیریت دارایی، مدیریت ثروت، یا مدیریت صندوق بازنشستگی، این خدمات تخصص حرفهای، تنوع و استراتژیهای سرمایه گذاری سفارشی را ارائه میدهند. با برون سپاری مدیریت سرمایه گذاری، مشتریان میتوانند از تخصص متخصصان بهرهمند شوند، در زمان صرفه جویی کنند و آرامش خاطر را به دست آورند و بدانند که سرمایه گذاریهای آنها با در نظر گرفتن بهترین منافع آنها مدیریت میشود.

خدمات برنامه ریزی مالی

خدمات برنامه ریزی مالی برای کمک به افراد و خانوادهها در دستیابی به اهداف مالی با ایجاد نقشه راه برای آینده مالی خود طراحی شده است. این خدمات شامل موارد زیر است:

- برنامه ریزی بازنشستگی:

برنامه ریزی بازنشستگی یک جنبه حیاتی از خدمات برنامه ریزی مالی است که بر ایجاد و مدیریت بودجه برای بازنشستگی راحت تمرکز دارد. جنبههای کلیدی برنامه ریزی بازنشستگی عبارتند از:

1.1. تعیین هدف:

برنامه ریزان مالی با در نظر گرفتن عواملی مانند سبک زندگی مطلوب، سن بازنشستگی و هزینههای مورد انتظار، برای تعیین اهداف بازنشستگی با مشتریان همکاری نزدیک دارند. این به تعیین مقدار پسانداز هدف و یک جدول زمانی برای دستیابی به اهداف بازنشستگی کمک میکند.

1.2. استراتژیهای سرمایه گذاری:

برنامه ریزان مالی استراتژیهای سرمایه گذاری را متناسب با اهداف بازنشستگی مشتریان و تحمل ریسک توسعه میدهند. آنها عواملی مانند تخصیص دارایی، تنوع و ابزارهای سرمایه گذاری را برای به حداکثر رساندن بازده و مدیریت ریسک در بلندمدت در نظر میگیرند.

1.3. تامین اجتماعی و بهینه سازی مستمری:

برنامه ریزان مالی واجد شرایط بودن مشتریان برای مزایای تامین اجتماعی و طرحهای بازنشستگی را تجزیه و تحلیل میکنند و راهنماییهایی را در مورد زمان شروع مطالبه مزایا برای بهینه سازی درآمد بازنشستگی ارائه میدهند.

- برنامه ریزی املاک:

برنامه ریزی املاک بر انتقال منظم داراییها به ذینفعان و به حداقل رساندن مالیات بر املاک متمرکز است. جنبههای کلیدی برنامه ریزی املاک عبارتند از:

1.2. برنامه ریزی مالیاتی:

برنامه ریزان مالی از طریق استراتژیهایی مانند هدیه دادن، کمکهای خیریه و استفاده از تراستها به مشتریان کمک میکنند تا مالیات بر دارایی را به حداقل برسانند. آنها در مورد قوانین و مقررات مالیاتی به روز میشوند تا اطمینان حاصل کنند که طرحهای املاک مشتریان از نظر مالیاتی کارآمد هستند.

2.3. برنامه ریزی میراث:

برنامه ریزان مالی به مشتریان کمک میکنند تا میراث خود را با همسو کردن اهداف مالی خود با ارزش ها و اهداف بشردوستانه تعریف کنند.

- برنامه ریزی مالیاتی:

خدمات برنامه ریزی مالیاتی بر بهینه سازی موقعیتهای مالیاتی مشتریان و به حداقل رساندن بدهی های مالیاتی تمرکز دارد. جنبه های کلیدی برنامه ریزی مالیاتی عبارتند از:

3.1. کارایی مالیاتی:

برنامه ریزان مالی درآمد، سرمایه گذاری و کسر مشتریان را تجزیه و تحلیل میکنند تا فرصتهای پسانداز مالیاتی را شناسایی کنند. آنها به مشتریان کمک میکنند تا امور مالی خود را به گونهای تنظیم کنند که کارایی مالیاتی را به حداکثر و بار مالیاتی را به حداقل برساند.

2.3. رعایت قوانین مالیاتی:

برنامه ریزان مالی در مورد قوانین و مقررات مالیاتی به روز میشوند تا از مطابقت برنامه های مالی مشتریان اطمینان حاصل کنند.

- مدیریت ریسک:

مدیریت ریسک بخشی جدایی ناپذیر از خدمات برنامه ریزی مالی است که بر محافظت از رفاه مالی مشتریان در برابر رویدادهای غیرمنتظره تمرکز دارد.

مزایای خدمات برنامه ریزی مالی:

- وضوح هدف: خدمات برنامه ریزی مالی به افراد و خانوادهها کمک میکند تا اهداف مالی خود را تعریف کرده و نقشه راه برای دستیابی به آنها ایجاد کنند.

- رویکرد جامع: برنامه ریزان مالی جنبه های مختلف زندگی مالی مشتریان از جمله سرمایه گذاری، مالیات، بیمه و برنامه ریزی املاک را برای ایجاد یک برنامه مالی جامع در نظر میگیرند.

- راهنمایی تخصصی: برنامه ریزان مالی تخصص و دانش بازارهای مالی، قوانین مالیاتی و استراتژیهای سرمایهگذاری را برای کمک به مشتریان در تصمیم گیری آگاهانه به ارمغان میآورند.

اهمیت خدمات مالی

خدمات مالی نقش مهمی در عملکرد و توسعه کلی یک اقتصاد ایفا میکند. آنها طیف گستردهای از خدمات را ارائه میدهند که برای رشد اقتصادی، تسهیل معاملات، مدیریت ریسکها، ترویج شمول مالی و امکان سرمایه گذاری و تشکیل سرمایه ضروری است. بیایید هر یک از این جنبهها را بررسی کنیم:

- رشد و توسعه اقتصادی:

خدمات مالی برای رشد و توسعه اقتصادی حیاتی است. آنها سرمایه و بودجه لازم را برای گسترش تجارت، سرمایهگذاری در فناوریهای جدید و ایجاد فرصتهای شغلی فراهم میکنند. خدمات مالی با تسهیل دسترسی به اعتبار، کارآفرینان و مشاغل را قادر میسازد تا فرصتهای رشد را دنبال کنند که منجر به افزایش بهرهوری و توسعه کلی اقتصادی میشود. - تسهیل تراکنشها و پرداختها:

خدمات مالی جریان روان تراکنشها و پرداختها را در یک اقتصاد تسهیل میکند. آنها سیستمهای پرداخت مختلفی مانند انتقال وجه الکترونیکی، کارتهای اعتباری و نقدی و پلتفرمهای پرداخت آنلاین ارائه میدهند که انجام کارآمد و ایمن تراکنشها را برای افراد و مشاغل آسانتر میکند. این امر کارایی کلی اقتصاد را افزایش و همچنین تجارت و بازرگانی را ارتقا میدهد. - مدیریت و کاهش ریسک:

خدمات مالی به افراد و مشاغل کمک میکند تا ریسکهای مالی مختلف را مدیریت و کاهش دهند. به عنوان مثال، خدمات بیمه در برابر حوادث غیرمترقبه مانند حوادث، بلایای طبیعی یا مسائل بهداشتی محافظت میکند. علاوه بر این، موسسات مالی ابزارهای مدیریت ریسک مانند پوشش ریسک و مشتقات را برای کمک به کسبوکارها در مدیریت نوسانات بازار و محافظت در برابر تغییرات نامطلوب قیمت ارائه میکنند. خدمات مالی با مدیریت ریسکها به ثبات و انعطاف پذیری در اقتصاد کمک میکند. - حمایت از شمول مالی:

خدمات مالی نقش مهمی در ارتقاء شمول مالی ایفا میکند، که به معنای دسترسی به محصولات و خدمات مالی مقرون به صرفه و مناسب برای همه اقشار جامعه، از جمله جمعیت بدون بانک و فاقد بانک است. موسسات مالی با ارائه خدمات پایه بانکی، تامین مالی خرد و راهحلهای بانکداری همراه، افراد و مشاغل کوچک را برای پسانداز، سرمایه گذاری و مشارکت در سیستم مالی رسمی توانمند میسازند. شمول مالی باعث تقویت توانمندی اقتصادی، کاهش فقر و ارتقای برابری اجتماعی و اقتصادی میشود. - امکان سرمایه گذاری و تشکیل سرمایه:

خدمات مالی با ایجاد ارتباط بین پسانداز و سرمایه گذاران، سرمایه گذاری و تشکیل سرمایه را تسهیل میکند. آنها بسترهایی مانند بورس اوراق بهادار، بازارهای اوراق قرضه و صندوق های سرمایه گذاری را فراهم میکنند که افراد و موسسات را قادر میسازد پس انداز خود را در داراییهای مولد سرمایه گذاری کنند. خدمات مالی با هدایت وجوه از پساندازکنندگان به وامگیرندگان، از رشد کسبوکارها، توسعه زیرساختها و نوآوری حمایت میکند که برای شکوفایی بلندمدت اقتصادی ضروری است.

خدمات مالی برای رشد و توسعه اقتصادی بسیار مهم است. آنها معاملات و پرداختها را تسهیل میکنند، ریسک ها را مدیریت و مشارکت مالی را ترویج میکنند و سرمایه گذاری و تشکیل سرمایه را امکان پذیر مینمایند. موسسات مالی با ارائه این خدمات به ثبات، کارایی و رفاه کلی یک اقتصاد کمک میکنند.

چالشها و فرصتها در صنعت خدمات مالی

صنعت خدمات مالی در محیطی پویا و به سرعت در حال تحول عمل میکند که با چالشها و فرصتهای مختلفی مواجه است که چشم انداز آن را شکل میدهد. بیایید برخی از چالشها و فرصتهای کلیدی در صنعت را بررسی کنیم:

- محیط نظارتی:

صنعت خدمات مالی تحت یک چارچوب نظارتی پیچیده با هدف تضمین ثبات، شفافیت و حمایت از مصرف کننده عمل میکند. انطباق با مقررات چالشهایی را برای موسسات مالی ایجاد میکند، زیرا آنها نیاز به تخصیص منابع برای برآورده کردن الزامات نظارتی دارند. با این حال، این مقررات همچنین فرصتهایی را برای نوآوری و توسعه محصولات و خدمات جدید ایجاد میکند که مطابق با استانداردهای نظارتی در حال تحول باشد. - پیشرفتهای فناوری:

پیشرفتهای فناوری مانند هوش مصنوعی، بلاکچین و محاسبات ابری، صنعت خدمات مالی را متحول کرده است. در حالی که این پیشرفتها فرصتهایی را برای افزایش کارایی، کاهش هزینه و بهبود تجربه مشتری ارائه میکنند، اما چالشهایی نیز ایجاد میکنند. موسسات مالی باید خود را با فناوریهای در حال تغییر سریع وفق دهند، در زیرساختها سرمایهگذاری کنند و نیروی کار خود را ارتقا دهند تا از مزایای این پیشرفتها استفاده کنند. - خطرات امنیت سایبری:

با دیجیتالی شدن روزافزون خدمات مالی، خطرات امنیت سایبری به یک نگرانی مهم تبدیل شده است. این صنعت با چالش حفاظت از دادههای حساس مشتری، جلوگیری از کلاهبرداری و محافظت در برابر حملات سایبری مواجه است. موسسات مالی باید در اقدامات امنیتی سایبری قوی سرمایه گذاری کنند، پروتکلهای قوی حفاظت از دادهها را پیاده سازی کرده و با تهدیدهای نوظهور برای کاهش این خطرات به روز شوند. - تغییر انتظارات مشتری:

انتظارات مشتریان در صنعت خدمات مالی به سرعت در حال تغییر است. مشتریان اکنون خواستار تجربههای شخصی و راحت در کانالهای مختلف هستند. برآورده کردن این انتظارات مستلزم آن است که موسسات مالی از تحول دیجیتال استقبال کنند، قابلیتهای آنلاین و تلفن همراه خود را افزایش دهند و از تجزیه و تحلیل دادهها برای به دست آوردن بینشی در مورد ترجیحات مشتری استفاده کنند. انطباق با تغییر انتظارات مشتری فرصتهایی را برای جذب مشتری، حفظ و وفاداری ارائه میدهد. - جهانی و بینالمللی شدن:

صنعت خدمات مالی در جهانی به طور فزاینده جهانی شده و به هم پیوسته عمل میکند. این فضا هم چالشها و هم فرصتها را به همراه دارد. موسسات مالی با چالش پیمایش مقررات بینالمللی پیچیده، مدیریت معاملات برون مرزی و درک پویاییهای متنوع فرهنگی و بازار مواجه هستند. با این حال، جهانیسازی فرصتهایی را برای گسترش به بازارهای جدید، همکاری با شرکای بینالمللی و تنوع بخشیدن به جریانهای درآمدی ارائه میدهد.

صنعت خدمات مالی با چالشها و فرصتهایی مواجه است که ناشی از محیط نظارتی، پیشرفتهای فناوری، خطرات امنیت سایبری، تغییر انتظارات مشتریان و جهانیسازی است. انطباق با این چالشها و استفاده از فرصتها مستلزم آن است که مؤسسات مالی چابک، نوآور و مشتری محور باشند. موسسات مالی با پذیرش تغییرات و جلوتر ماندن از روندهای صنعت، میتوانند خود را برای موفقیت بلندمدت در یک چشمانداز به سرعت در حال تحول قرار دهند.

نتیجهگیری

خدمات مالی بخشی جدایی ناپذیر از اقتصاد جهانی است که ابزارها و منابع ضروری را برای افراد و کسب و کارها فراهم میکند تا بتوانند به طور موثر امور مالی خود را مدیریت کنند. نقش صنعت در ارتقای رشد اقتصادی، تسهیل معاملات، مدیریت ریسکها و حمایت از شمول مالی بسیار مهم است. با این حال، بخش خدمات مالی نیز با چالشها و فرصتهای مختلفی در دنیای دیجیتالی و به هم پیوسته روبهرو است. انطباق با تغییرات نظارتی، بهره گیری از پیشرفت های تکنولوژیکی و برآورده کردن انتظارات مشتری در حال تحول برای موفقیت مستمر این صنعت بسیار مهم خواهد بود.

در نتیجه، خدمات مالی برای عملکرد اقتصادهای مدرن حیاتی هستند و اهمیت آنها همچنان رو به افزایش است. همانطور که صنعت در حال تکامل است، باید نوآوری را بپذیرد، با پویاییهای در حال تغییر سازگار شود و رویکردهای مشتری محور را اولویت بندی کند تا از ارتباط و اثربخشی مداوم آن در برآورده کردن نیازهای مالی متنوع افراد و مشاغل به طور یکسان اطمینان حاصل کند.