تشکیل یک الگوی تکنیکال نزولی و احتمال افت دو رقمی قیمت بیت کوین

درحال حاضر میتوان دید که خرسها کنترل اوضاع را در دست دارند؛ زیرا این الگوی کنج نزولی تا ماه جولای، زمینه را برای یک اصلاح 10 درصدی دیگر فراهم میکند

یک الگوی تکنیکال نزولی کل سرمایه بازار رمزارزها را طی هفت هفته گذشته کاهش داده است. کاهش 2 درصدی بیت کوین (BTC)، 1.7 درصدی بایننس کوین (BNB) و 2.5 درصدی ریپل (XRP) به ترتیب، محرکهای اصلی اصلاح 1.3 درصدی ارزش بازار کریپتو در بازه زمانی بین 18 تا 25 می (28 اردیبهشت تا 4 خرداد) بوده است.

تشکیل الگوی کنج (گوه) نزولی که از ماه آوریل آغاز شد، نشاندهنده شکست احتمالی نزدیک به 1 تریلیون دلار تا اواخر جولای (اوایل مرداد) است. این ساختار نزولی که کل سرمایه بازار را روز 25 می به 1.11 تریلیون دلار رساند، برای گاوها به این معنی است که شکست نهایی به سمت سطوح بالاتر نیاز به تلاش بیشتری دارد.

تزلزل بیت کوین و اتر به دلیل دادههای ضعیف اقتصاد کلان

نرخ ثابت تورم همچنان باعث نگرانی سرمایهگذارانی میشود که به احتمال افزایش بیشتر نرخ بهره توسط فدرال رزرو ایالات متحده چشم دوختهاند. آخرین شاخص هزینه مصرفکننده کشور افزایش 5 درصدی را نشان میدهد که به میزان قابل توجهی بالاتر از هدف 2 درصدی تحلیلگران است.

علاوه بر این، دادههای اداره آمار آلمان روز 25 می (4 خرداد) نشان داد که تولید ناخالص داخلی این کشور از 0% به 0.3- درصد در سه ماهه اول سال 2023 رسیده است که نسبت به سه ماهه قبل از آن کاهش یافته و دومین کاهش متوالی این شاخص را نشان میدهد. علاوه بر این، مشکلات مربوط به سقف بدهی ایالات متحده و این واقعیت که نقدینگی خزانهداری ایالات متحده به سرعت رو به اتمام است، به بدتر شدن اوضاع دامن زده است.

از سوی دیگر، به دلیل اینکه کشورهای مختلف قصد دارند کنترل شدیدتری بر داراییهای رمزارزی اعمال کنند، ریسکهای نظارتی در این بازار تشدید شده است. آخرین رویداد مربوط به این موضوع، تشکیل یک نهاد نظارتی در بانک مرکزی اروپا به نام هیئت ریسک سیستمی اروپا (ESRB) بود که توجه ویژه به ریسکهای بانکی مربوط به استیبل کوینها را توصیه میکرد. این هیئت با ذکر مثالی از تتر (USDT)، به عدم شفافیت در حوزه استیبل کوینها اشاره کرد.

کاهش تمایل خرسها به بازکردن پوزیشنهای شورت در بازار مشتقات

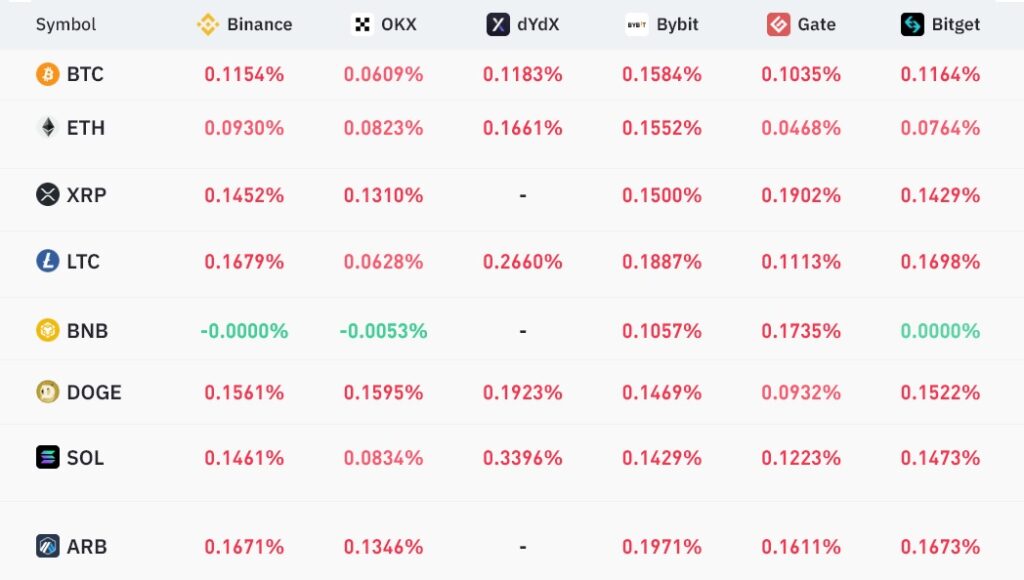

قراردادهای دائمی، که با عنوان مبادلات معکوس نیز شناخته میشوند، از نرخ مشخصی برخوردار هستند که معمولاً هر هشت ساعت یک بار شارژ میشود. نرخ سرمایهگذاری مثبت نشان میدهد که خریداران (پوزیشنهای لانگ) خواهان اهرم بیشتری هستند. با این حال، زمانی که پویشنهای شورت (فروشندگان) به اهرم اضافی نیاز دارند، وضعیت معکوس رخ میدهد و باعث میشود نرخ تامین مالی منفی شود.

نرخ تامین مالی هفت روزه برای بیت کوین و اتریوم (ETH) در حالت خنثی قرار داشت، که نشاندهنده تقاضای متوازن برای پوزیشنهای لانگ (خریداران) و شورت (فروشندگان) هنگام استفاده از قراردادهای آتی دائمی بود.

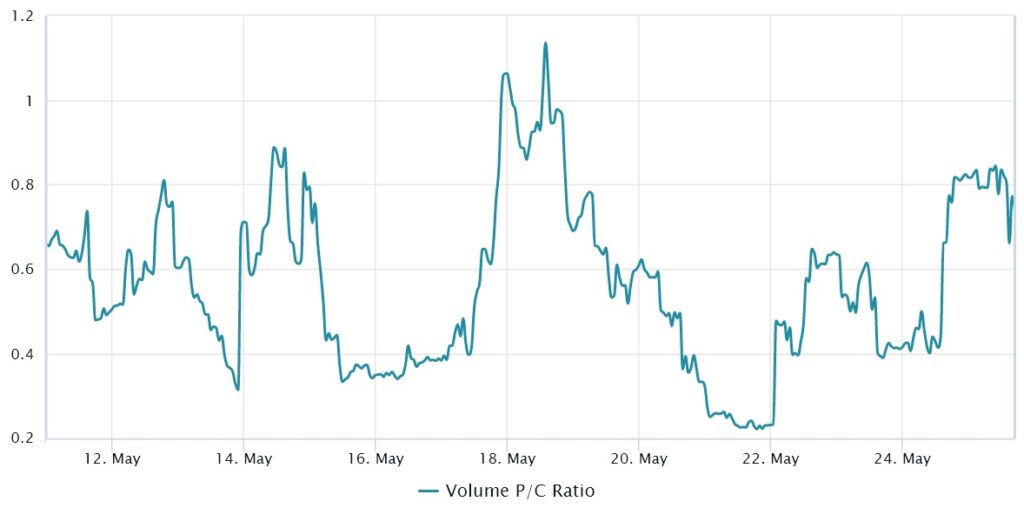

برای حذف عوامل خارجی که ممکن است صرفاً بر بازارهای آتی تأثیر بگذارد، معاملهگران می توانند با ارزیابی و مقایسه میزان فعالیت در آپشنهای خرید (call) یا آپشنهای فروش (sell) احساسات بازار را ارزیابی کنند.

نسبت قراردادهای فروش به خرید (put-to-call) برابر 0.70 نشان میدهد که بهره باز آپشنهای فروش نسبت به آپشنهای خرید عقب افتاده و بنابراین احساسات حاکم بر بازار صعودی است. در مقابل، عدد 1.40 به نفع آپشنهای فروش بوده و میتواند به معنای احساسات منفی و نزولی در بازار باشد.

نسبت حجم معاملات فروش به خرید (put-to-call) بیت کوین طی چند هفته گذشته زیر 1.0 بوده است که نشاندهنده ترجیح بیشتر برای آپشنهای کال خنثی تا صعودی میباشد. مهمتر از آن، حتی زمانی که روز گذشته، قیمت بیت کوین برای مدت کوتاهی تا حدود 25900 دلار کاهش یافت، افزایش قابلتوجهی در تقاضای آپشنهای فروش حفاظتی مشاهده نشد.

فشار عوامل نزولی متعددی بر قیمت بیت کوین

با توجه به وجود تقاضای متعادل در بازارهای آتی، به نظر میرسد معاملهگران برای انجام شرطبندیهای اضافی مردد هستند؛ تا زمانی که وضعیت سقف بدهی ایالات متحده به وضوح بیشتری برسد. مشخص نیست که آیا بازار رمزارزها میتواند از روند تشکیل الگوی کنج (گوه) نزولی خارج شود یا خیر.

حتی اگر معاملهگران حرفهای از مشتقات برای شرطبندی روی سناریوی نزولی قیمت بیتکوین استفاده نکنند، در حال حاضر با توجه به عدم اطمینان موجود در محیط اقتصاد کلان، محرکهایی برای رشد صعودی قیمت وجود ندارد. بنابراین، در نهایت میتوان دید که خرسها کنترل اوضاع را در دست دارند؛ زیرا این الگوی کنج نزولی تا ماه جولای، زمینه را برای یک اصلاح 10 درصدی دیگر فراهم میکند.

سلب مسئولیت: تلاش ایران دکونومی مبتنی بر ارائه محتوای مفید صرفاً جهت افزایش آگاهی مخاطب است و توصیه مالی محسوب نمیگردد.

مترجم: مرضیه مظاهری

ویراستار: تارا هدایتی

منبع: cointelegraph