در اپلیکیشنهای فینتک چه میگذرد؟

مدتهاست که اغلب فعالیتهای مالی و بانکی توسط اپلیکیشنها و فینتک ها، انجام و مدیریت میشود. طبق گزارشی که تپسل در این صنعت منتشر کرده است، به بررسی فعالیت فینتکها در سال ۱۴۰۱ خواهیم پرداخت.

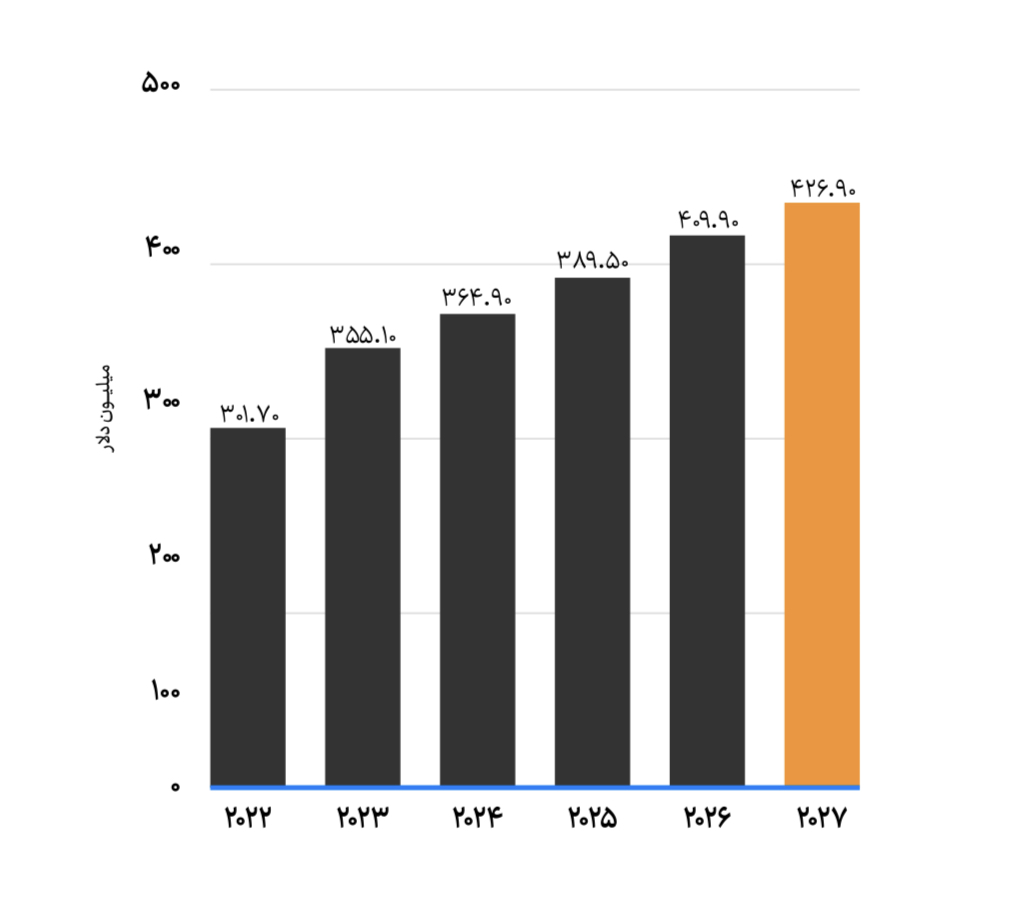

به گزارش ایران دکونومی، فینتک ها و بانکداری دیجیتال، با رشد قابل توجهی در دنیا مواجه است. در گزارشی که در سایت Statista منتشر شده است، پیشبینی میشود که درآمد این صنعت که در سال ۲۰۲۲ حدود ۳۰۱ میلیون برآورد شده، در سال ۲۰۲۷ به چیزی حدود ۴۲۷ میلیون دلار برسد که از رشد ۴۱درصدی این صنعت خبر میدهد. این درآمد صرفاً از محل تراکنشها حاصل میشود و اپلیکیشنهای بانکی میتوانند از طریق تبلیغات درون اپلیکیشن نیز درآمدزایی کنند.

شاید در سالهای گذشته، خدمات این اپلیکیشنها محدود به کارت به کارت و یا پرداخت قبوض بود، در حالیکه امروزه شاهد خدمات دیگری مثل استعلام و پرداخت خلافی خودرو، خرید بلیط هواپیما و هتل، خدمات بیمه و فعالیتهای نیکوکاری و… هستیم.

وضعیت اپلیکیشنهای مالی در جهان

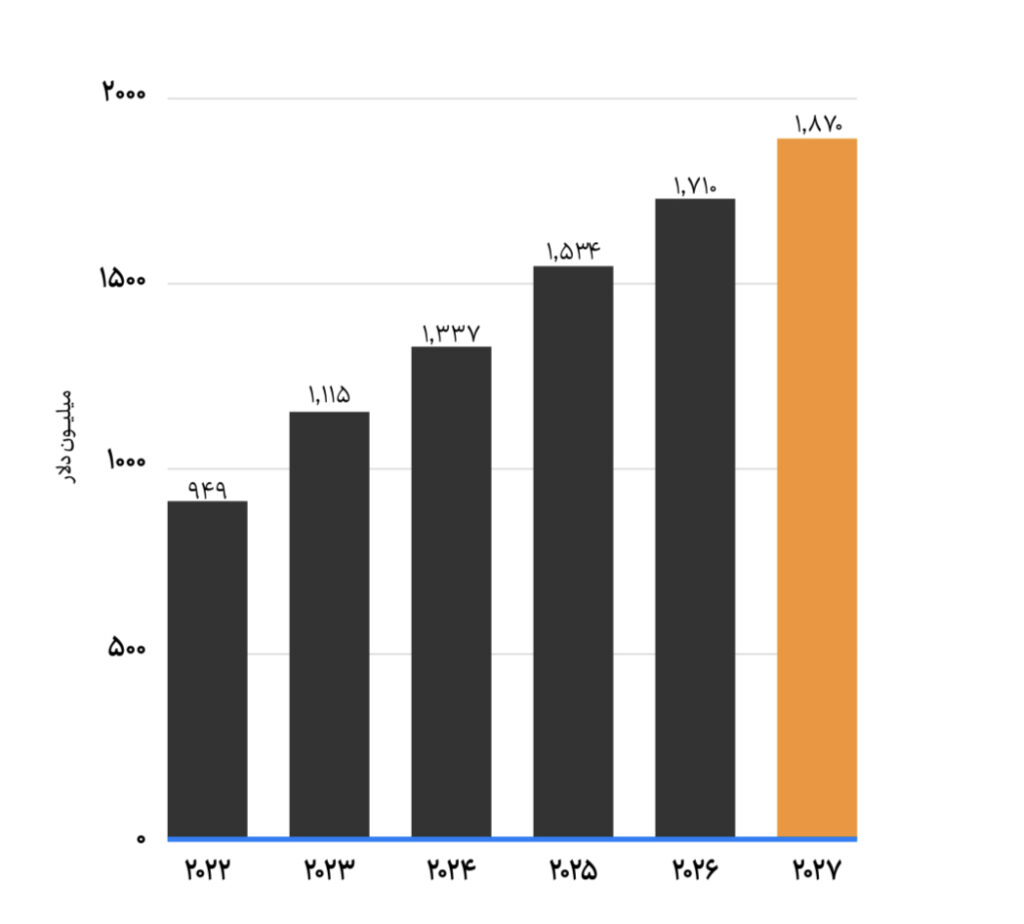

علاوه بر رشد ۴۱درصدی تراکنشها، میتوان انتظار رشد ۹۶ درصدی از محل تبلیغات را داشت. بنابر آمار سایت Statista درآمد این اپلیکیشنها از تبلیغات، از ۹۴۹میلیون دلار در سال ۲۰۲۲ به عدد ۱۸۷۰میلیون دلار در ۲۰۲۷ خواهد رسید.

با در نظر گرفتن درآمد تبلیغات و تراکنشها میتوان نتیجه گرفت که اپلیکیشنهای فینتکی میتوانند درآمد خود را ۳تا۴ برابر افزایش دهند.

اپلیکیشنهای پرداخت در ایران

اولین فعالیتهای این صنعت را میتوان به اواخر دهه ۸۰ و پیشروی پرداخت الکترونیک سامان نسبت داد، اما از سال ۱۳۹۰ بانک پاسارگاد و سینا با رونمایی از خدمات مبتنی بر USSD خود را در این فضا گسترش دادند. اما همچنان خبری از اپلیکیشن نبود تا اینکه شرکت آسان پرداخت در سال ۱۳۹۳ از اپلیکیشن خود (آپ) جهت تسهیل فرآیندهای پرداختی و امور مالی رونمایی کرد.

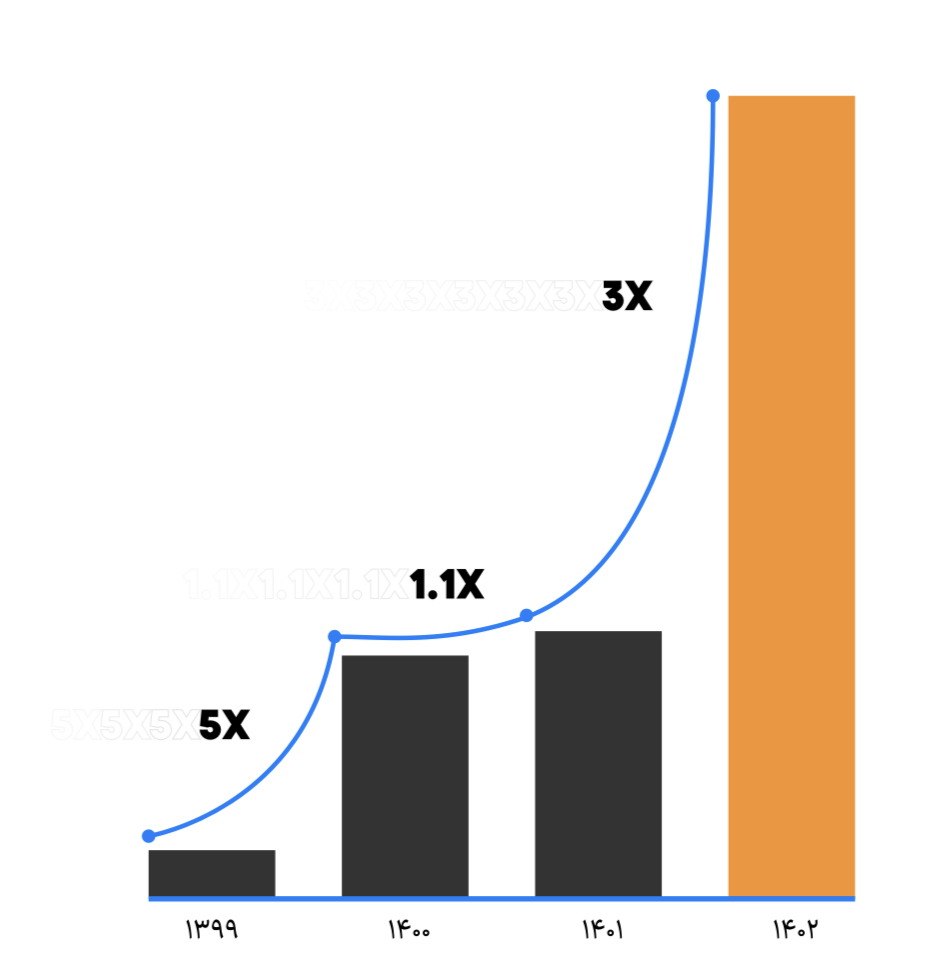

بررسی دادههای منتشر شده از سمت تپسل نشان میدهد که اپلیکیشن های پرداختی در چهار سال اخیر رشد ۱۰برابری تجربه کردند. پتانسیل بالا و بستر مناسب رشد آنها از عوامل تاثیرگذار رشد است.

در استانهای البرز، تهران، فارس، خوزستان و کردستان بیشتر از دیگر استانها، کلمات کلیدی این صنعت را جستجو کردند.

میزان آگاهی از برند در فضای دیجیتال در این صنعت چگونه است؟

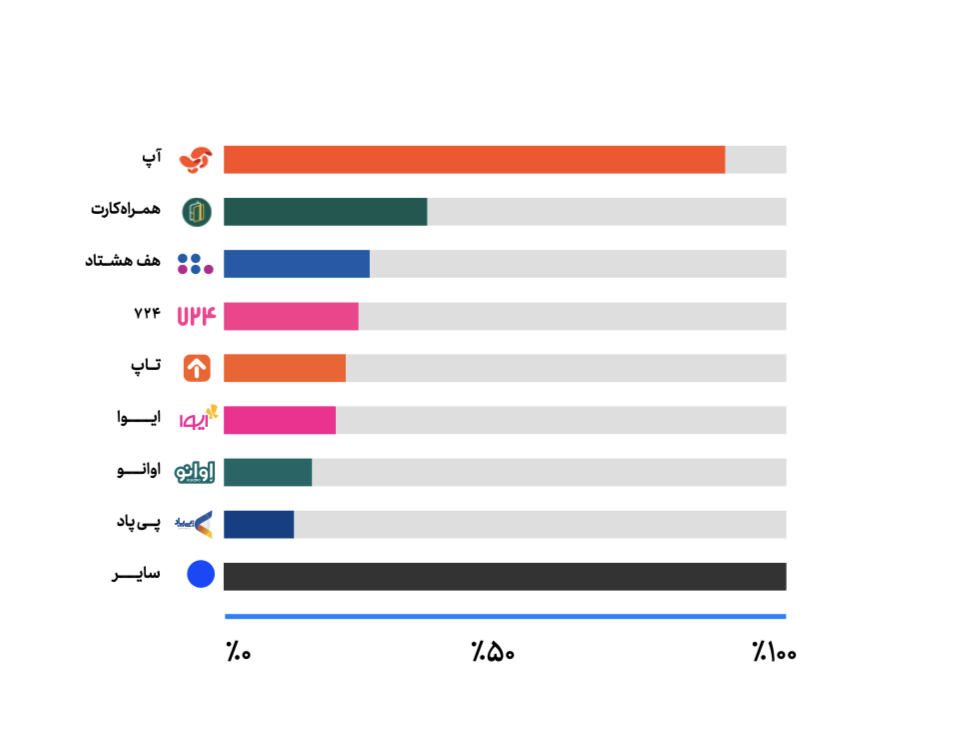

اگر میزان کل جستجوی کلمات مربوط به اپلیکیشنهای مالی و فینتکها در استور در نظر بگیریم، آپ با بیش از ۳۰میلیون نصب و بیشترین تعداد جستجو در گوگل و استورها، رهبر این صنعت است. همراه کارت در رتبه دوم قرار دارد و دیگر رقبا کمتر از ۵درصد سهم بازار را در اختیار دارند.

در این صنعت، نوآوری به یک باید تبدیل شده، مثلاً شرکت آپ در رویداد اخیر خود اشاره کرد که برای بهرهمندی از ظرفیتها قرار است به حوزه نئوبانک ورود کند.

با توجه به همپوشانی زمینههای مختلف فعالیت در حوزه فینتک، به نظر میرسد که «تحقیق، توسعه و نوآوری» از موارد مهمی است که کسبوکارهای این حوزه باید به آن توجه کنند. خدماتی مثل کارت به کارت و پرداخت قبوض از ابتداییترین خدمات این اپلیکیشنهاست و آنها در پی نوآوری جهت بهرهمندی از فرصت و سهم بازار بیشتر میباشند.

جالب است بدانید، تبلیغات ویدیویی اپلیکیشنهای این حوزه با هدف ایجاد آگاهی از برند غالباً از طریق تلویزیون یا ویدیو درون اپلیکیشنی صورت گرفته است. این استراتژی منجر به نصب از طریق جستجوی کلیدواژهها در استورهای ایرانی و گوگلپلی میشود.

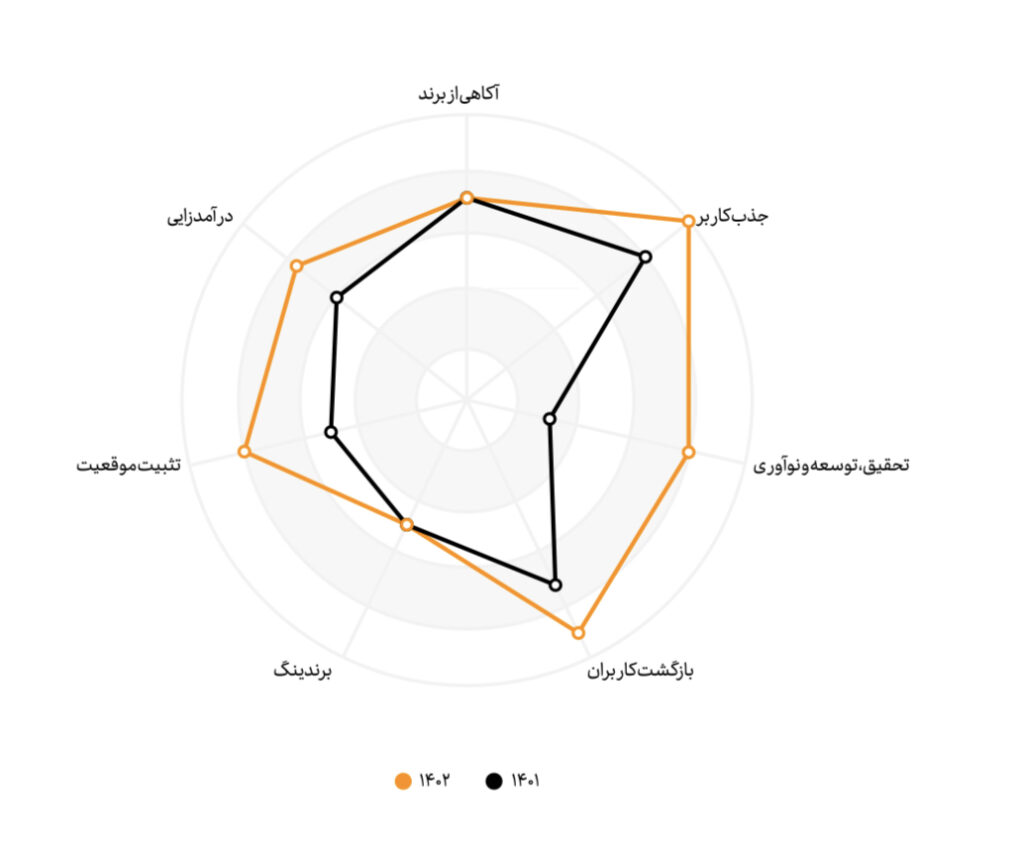

در سال ۱۴۰۱ تبلیغات آنلاین این صنعت نسبت به سال ۱۴۰۰ رشد چندانی تجربه نکرد و فقط تبلیغات آفلاین اضافه شد. با توجه به دادهها و تحلیلهای تپسل، شرکتهای بزرگتر این حوزه به دنبال تثبیت موقعیت خود و ارائه نوآوریهای جدید خواهند بود. شرکتهای نوپا نیز به جذب حداکثر مخاطبان از طریق پیشنهادهای جذاب و سادهسازی خدمات روی آوردند.

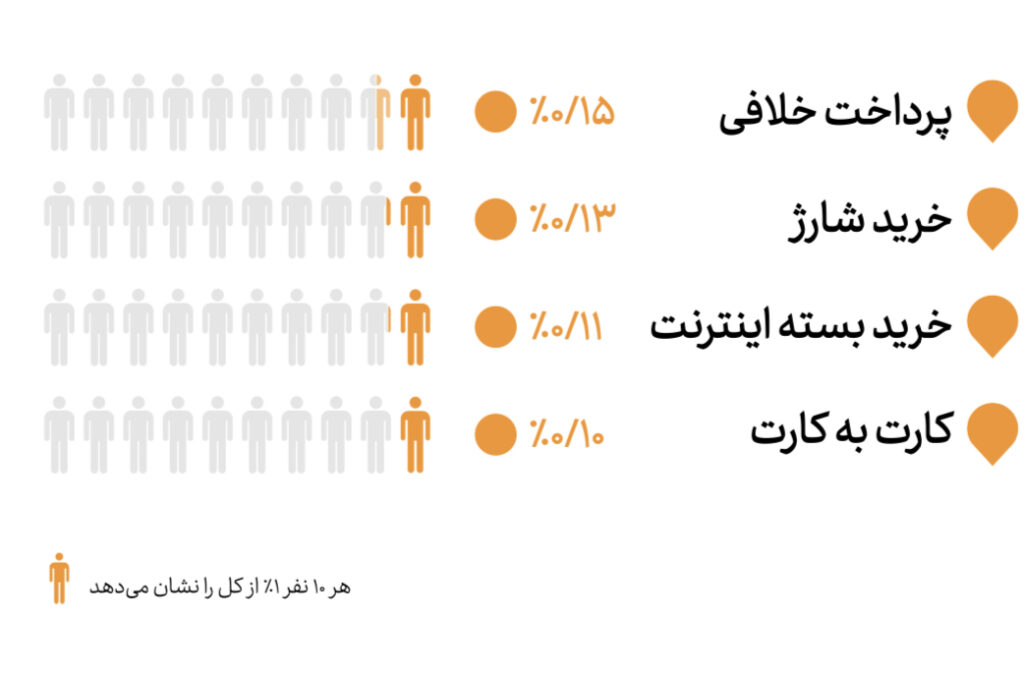

سرویس استعلام پرداخت خلافی یکی از سرویسهای جذاب برای کاربران است. محتوای مربوط به این سرویس بیشترین نرخ کلیک را نسبت به سایر سرویسها به خود اختصاص داده است.

بررسیها نشان میدهد، تبلیغات این سرویس منجر به نصب و افزایش ۱۵درصدی نرخ ثبتنام خواهد شد.