آیا رشد 45 درصدی پایه پولی به دلیل چاپ پول بوده است؟

بخشی از افزایش رشد دوازده ماهه پایه پولی در ماههای گذشته به معنای تزریق پول پرقدرت به اقتصاد نبوده است.

به گزارش ایران دکونومی، در خصوص رشد پایه پولی در سال جاری (1402) باید این نکته را مد نظر قرار دهیم که رشد پایه پولی در پایان فروردین ماه سال ۱۴۰۲ در ادامه تحولات ماههای پایانی سال گذشته بوده و افزایش آن بر اساس روند ماههای گذشته قابل پیشبینی بود.

همانطور که قبلاً هم بانک مرکزی بارها توضیح داده، قسمتی از افزایش رشد دوازده ماهه پایه پولی در ماههای گذشته به معنای تزریق پول پرقدرت به اقتصاد نبوده است. در واقع با افزایش نسبت سپرده قانونی و کاهش ضریب فزاینده نقدینگی (در چارچوب اجرای سیاست کنترل مقداری رشد ترازنامه و جریمه بانکهای متخلف از طریق افزایش نسبت سپرده قانونی)، نیاز بانکها به ذخایر برای تادیه سپرده قانونی نزد بانک مرکزی افزایش یافته ایت. این امر با توجه به ناترازی برخی از بانکها و موسسات اعتباری از یک سو و از سوی دیگر فقدان ذخایر کافی حساب مازاد نزد بانک مرکزی، منجر به افزایش بدهی بانکها به بانک مرکزی و افزایش پایه پولی شده است.

نرخ نقدینگی مرداد ماه حدود 26.9 درصد

با افزایش نسبت سپرده قانونی و کاهش ضریب فزاینده نقدینگی در عمل ضمن کاهش قدرت خلق پول بانکها، دو سمت ترازنامه بانک مرکزی منبسط (افزایش بدهی بانکها به بانک مرکزی و در سوی دیگر افزایش سپرده قانونی بانکها نزد بانک مرکزی) و پایه پولی افزایش یافته است. لذا در عمل پولی به اقتصاد تزریق نشده و این نگرانی که این افزایش در پایه پولی منجر به افزایش نقدینگی در ماههای آینده میشود، بی مورد است. در همین رابطه، نرخ رشد دوازدهماهه نقدینگی در تداوم روند نزولی خود از مهرماه سال ۱۴۰۰ (۴۲.۸ درصد) به ۲۶.۹ درصد در پایان مردادماه سال ۱۴۰۲ کاهش یافت.

افزایش اضافه برداشت بانکها در یک سال اخیر در وهله اول ناشی از کمبود نقدینگی در شبکه بانکی به دلیل اجرای سیاست حساب واحد خزانه در قالب تجمیع نقدینگی بخش دولتی نزد بانک مرکزی و دوم عدم پمپاژ پول پرقدرت از سوی بانک مرکزی به شبکه بانکی پس از اجرای طرح مردمی سازی یارانهها ناشی از تفاوت در نرخ خرید و فروش عملیات ارزی بانک مرکزی برای تامین ارز کالاهای اساسی نیز بوده است.

به این ترتیب الزامی ندارد که رشد پایه پولی و رشد نقدینگی در بازههای کوتاه زمانی بر هم منطبق باشند و این امکان وجود دارد که متاثر از رخدادهای مختلف و از جمله سیاستگذاری بانک مرکزی رشد این دو کل پولی (نقدینگی و پایه پولی) دچار تغییراتی شوند.

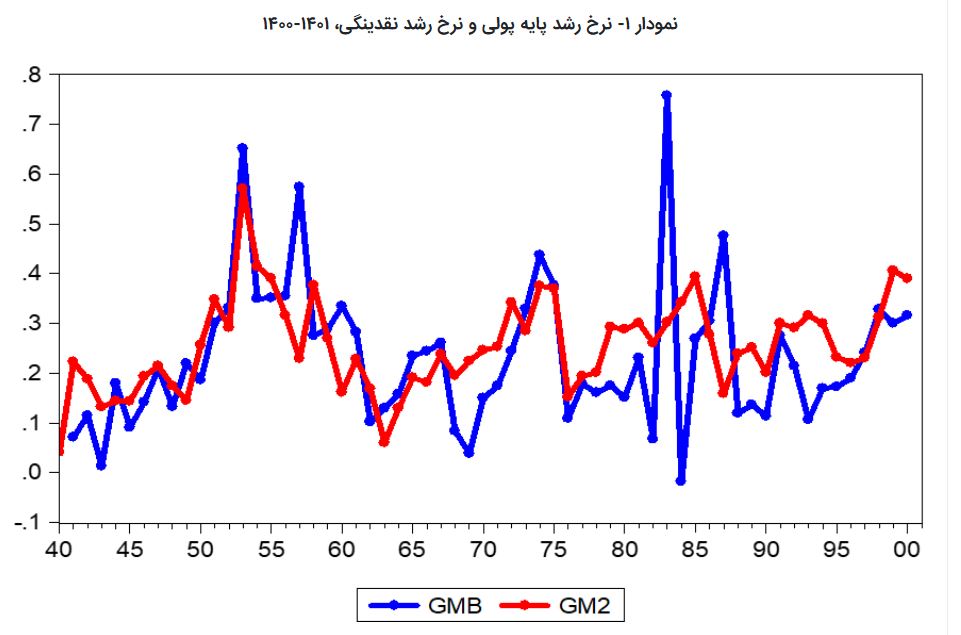

به عنوان مثال در سال ۱۳۸۴ رشد پایه پولی منفی ۲ درصد بود، در حالی که رشد نقدینگی ۳۴ درصد بوده است؛ اما در بلندمدت کم و بیش روند مشابهی را دنبال میکنند. برای پی بردن به این موضوع در نمودار ۱ نرخ رشد سالانه پایه پولی (GMB) و نرخ رشد سالانه نقدینگی (GM۲) برای دوره ۱۴۰۱-۱۳۴۰ نمایش داده شده است. همانطور که در نمودار میبینید، با وجود تفاوت در نرخ رشد پایه پولی و نرخ رشد نقدینگی در سالها و دورههای زمانی مختلف، در مجموع نرخ رشد این دو متغیر دارای همبستگی بوده و نشانهای از واگرایی نشان نمیدهند و البته این موضوع هم امری طبیعی است.

یک دلیل عمده این موضوع، وجود ذخایر قانونی است که امروزه بخش عمده مصارف پایه پولی در ایران را تشکیل میدهد (مثلاً در انتهای سال ۱۴۰۱ حدود ۸۲ درصد از کل مصارف پایه پولی از نوع ذخایر یا سپردههای قانونی بانکها و موسسات اعتباری نزد بانک مرکزی بوده است). در کل دوره اشاره شده در نمودار، متوسط ساده رشد پایه پولی حدود ۲۳.۳ درصد و متوسط ساده رشد نقدینگی حدود ۲۶ درصد است.

در خصوص افزایش ۳۷۱ هزار میلیارد تومانی پایه پولی در پایان فروردین ماه۱۴۰۲ نسبت به پایان شهریورماه ۱۴۰۰ لازم به اشاره است، بانک مرکزی به کرات توضیحات لازم درخصوص تغییرات متغیرهای پولی و نحوه مواجهه و مقایسه این نوع از متغیرها را با توجه به ماهیت انبارهای آنها بیان نموده و بر لزوم پرهیز از مقایسههای دورهای سطح متغیرهای اسمی نظیر نقدینگی و پایه پولی تاکید کرده است. توجه صرف به سطح متغیرهای انباره و بیتوجهی نسبت به روند رشد چنین متغیرهایی در طول دوره مورد بررسی و اقتضائات زمانی آنها، نادرست و گمراه کننده است.

توصیه میگردد مقایسه تحولات پولی به طور ویژه برای مقاصد سیاستی و تحلیلی متکی بر مقایسه رشد متغیرهای مذکور متمرکز باشد. گرچه بخشی از تغییرات در پایه پولی ناشی از افزایش خالص داراییهای خارجی بانک مرکزی به میزان ۱۵۷.۶ همت بوده، به نحوی که بیش از ۱۰۴ همت از این افزایش ناشی از تفاوت خرید ارز و فروش آن با نرخ ترجیحی برای تامین واردت کالاهای اساسی بود که متاسفانه از دولت قبل در سال ۱۴۰۰ به دولت سیزدهم به ارث رسیده و با اجرای طرح مردمی سازی یارانهها در خرداد ۱۴۰۱ افزایش پایه پولی از این محل خنثی شد.

در خصوص ادعاهایی همچون تامین مالی کسری بودجه از پایه پولی، پر واضح است که اساساً راهکارهای تامین مالی کسری بودجه اگر به صورت پیشبینی شده باشد، در قوانین بودجه سنواتی مورد توجه قرار میگیرند که از جمله آنها میتوان به «انتشار اوراق مالی»، «واگذاری شرکتهای دولتی» و یا «استفاده از منابع صندوق توسعه ملی» اشاره کرد.

در صورتی که کسری بودجه پیشبینی نشده باشد هم در غالب موارد دولت از طریق مدیریت هزینههای بودجه و یا استقراض از صندوق توسعه ملی (پس از طی مراحل قانونی و اخذ مصوبات و مجوزهای لازم)، اقدام به پوشش این ناترازی مینماید. لذا بیان موضوعاتی همچون تامین کسری بودجه دولت از طریق شبکه بانکی و یا پایه پولی درست نیست.

رویکرد دولت سیزدهم در رابطه مالی با بانک مرکزی اتکای بیشتر دولت به منابع خود و عدم استفاده از تنخواه گردان خزانه بوده است. شایان ذکر است که چاپ پول بدون پشتوانه برای تامین کسری بودجه دولت، خودش را در افزایش خالص بدهی دولت به بانک مرکزی نشان میدهد. با ملاحظه و مقایسه این سرفصل در دو مقطع زمانی شهریور ۱۴۰۰ و فروردین ۱۴۰۲ مشاهده میشود که میزان خالص بدهی دولت به بانک مرکزی در شهریور ۱۴۰۰ معادل با ۳.۷ همت و مقدار آن در فروردین ۱۴۰۲ برابر با منفی ۱۳۳.۹ همت بوده، در نتیجه میزان خالص بدهی دولت به بانک مرکزی از شهریور ۱۴۰۰ تا فروردین ۱۴۰۲ به میزان ۱۳۷.۶ همت کاهش پیدا کرده است.

در خصوص نگرانیهای ایجاد شده در مورد رشد بالای پایه پولی لازم به توضیح است آنچه که در تحلیل کلی این بخش و تاثیر آن بر تورم برای اقتصاد از اهمیت زیادی برخودار است، بررسی تحولات نقدینگی میباشد. نقدینگی درواقع مجموع کل سپردههایی است که توسط نظام بانکی ایجاد شده و در دست آحاد اقتصادی قرار دارد که میتواند به تقاضای موثر و افزایش قیمتها در اقتصاد منجر شود. لذا نگرانی اصلی در مورد تورم در بلندمدت باید متمرکز بر رشد نقدینگی باشد.

البته بدیهی است که در شرایط تشدید انتظارات تورمی حتی اگر حجم نقدینگی هم رشد نکند، باز هم به دلیل افزایش جذابیت داراییها و کالاها، فرایند تبدیل نقدینگی به تقاضای کالاها و داراییها شکل گرفته و منجر به بروز فشار تورمی میشود؛ موضوعی که در توضیح تورم سالهای اخیر و از جمله سال ۱۴۰۱ آشکار است؛ به این معنی که با وجود کاهش رشد نقدینگی، سیّال شدن نقدینگی متاثر از افزایش انتظارات تورمی سبب جهش محسوس قیمتها شد.

به همین دلیل است که در بلندمدت رشد بدون پشتوانه واقعی نقدینگی ایجاد کننده فشار تورمی است. بنابراین اگر در میانمدت نتیجه سیاست پولی کاهش متوسط رشد نقدینگی (نه رشد نقدینگی در تک تک دورهها) باشد، به تدریج تورم واقعی و انتظاری فروکش خواهد نمود و نگرانی جدی در مورد رشد سایر کلهای پولی چندان موضوعیت ندارد.

بر همین اساس است که کنترل رشد نقدینگی به عنوان مهمترین متغیر در کنترل تورم از اولویتهای اقتصادی بانک مرکزی در سالهای اخیر تعیین شده است. البته این موضوع به معنای بیتوجهی بانک مرکزی به سایر کلهای پولی نبوده و تحولات این متغیرها به عنوان انعکاسی از شوکهای وارده به اقتصاد مورد بررسی قرار گرفته و خنثی نمودن آثار آن پیگیری خواهد شد.

در مجموع، بانک مرکزی با پیگیری برنامه اصلاح نظام بانکی در سال جاری و پیگیری برنامه کنترل مقداری رشد ترازنامه بانکها و موسسات اعتباری تلاش مینماید ضمن کاهش رشد پایه پولی در سال ۱۴۰۲، به هدف تعیین شده برای رشد نقدینگی نیز در سال جاری دست یابد. در این راستا لازم به اشاره است که روند رشد دوازده ماهه پایه پولی در سال ۱۴۰۲ از ۴۵ درصد در فروردین ماه به ۴۱.۶ درصد در مردادماه کاهش یافته است.

منبع: ایرنا