گزارش ۱۴۰۲ پرداخت مستقیم پیمان: رشد ۱۲۴ درصدی تعداد تراکنش ها

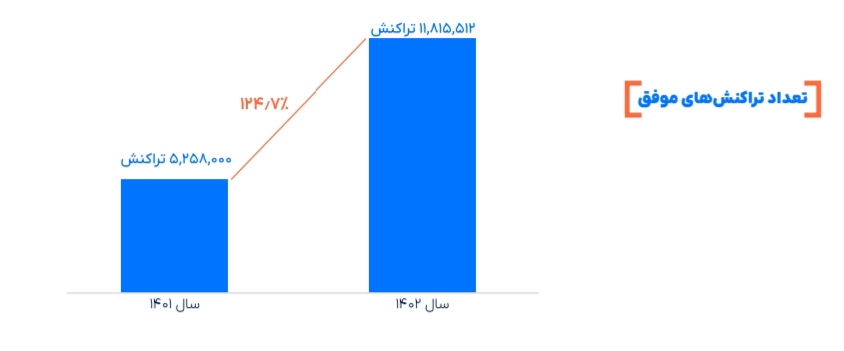

نخستین گزارش سالانه راهکار پرداخت مستقیم پیمان منتشر شد. بر اساس این گزارش، مجموع تعداد تراکنش های موفق پیمان در سال ۱۴۰۲ با ۱۲۴/۷ درصد رشد در مقایسه با سال ۱۴۰۱ به ۱۱,۸۱۵,۵۱۲ تراکنش رسیده است.

به گزارش ایران دکونومی، شرکت پیمان، اولین ارائهکننده راهکار پرداخت مستقیم در کشور، در گزارش عملکرد سال ۱۴۰۲ خود، برای نخستین بار به موضوع راهکار دایرکت دبیت در ایران پرداخته و دادههای مهمی از آمار و ارقام پیمان و رفتار کاربران پرداخت مستقیم در ایران ارائه کرده است.

تعداد تراکنش های پیمان در ۱۴۰۲

پیمان در سال ۱۴۰۲ رکوردهای چشمگیری را به ثبت رساند و در تمامی شاخصهای عملکردی روندی رو به رشد را تجربه کرد.

مجموع تعداد تراکنش های موفق پیمان در سال ۱۴۰۲ با ۱۲۴/۷درصد رشد در مقایسه با سال ۱۴۰۱ به ۱۱,۸۱۵,۵۱۲ تراکنش رسیده است.

مجموع مبلغ تراکنشهای موفق پیمان در سال ،۱۴۰۲ با ۲۰۴/۵ درصد رشد در مقایسه با سال ۱۴۰۱ به ۹,۷۴۴,۵۶۰,۰۰۰,۰۰۰ ریال رسیده است.

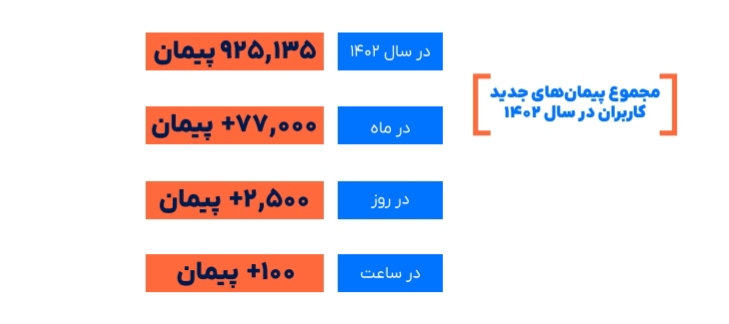

در سال ۱۴۰۲ پیمانهای (قرارداد پرداخت مستقیم) جدید کاربران با کسب و کارهای مختلف رشد چشمگیری داشت که جزییات آنها در ادامه قابل مشاهده است.

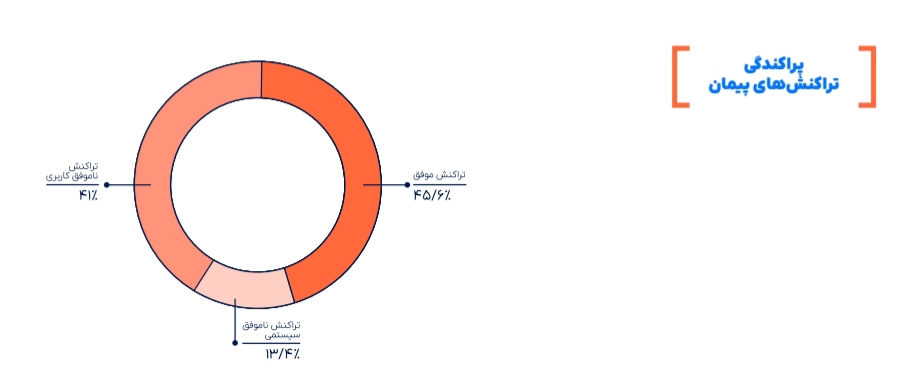

همچنین ۲۵,۹۴۱,۵۰۴ تراکنش پرداخت مستقیم در مجموع توسط پیمان پردازش شد. ۴۵/۶ درصد از این تراکنش ها با موفقیت مبلغ را از حساب کاربر به حساب کسب وکار انتقال داده است. ۴۱ درصد به دلیل کمبود موجودی حساب بانکی کاربر به مقصد نرسیده و تنها ۱۳/۴ درصد به خاطر اختلال سیستمی ناموفق بوده است.

برای فعال سازی راهکار پرداخت مستقیم، کاربران با ارائه کد ملی و شماره تلفن همراه متعلق به آن احراز هویت میشوند. در سال ۱۴۰۲ کاربران جدید زیادی با کد ملی یکتا و شماره موبایلشان در پیمان احراز هویت شدهاند. با کسب و کارهای طرف قرارداد، پیمان بستهاند و پرداختی لذت بخش را با استفاده از راهکار پرداخت مستقیم با یک کلیک و یا حتی بدون کلیک تجربه کردهاند. در ادامه نگاهی میاندازیم به آمار و ارقام رفتار کاربران پیمان و پرتکرارترین خریدهای آنها.

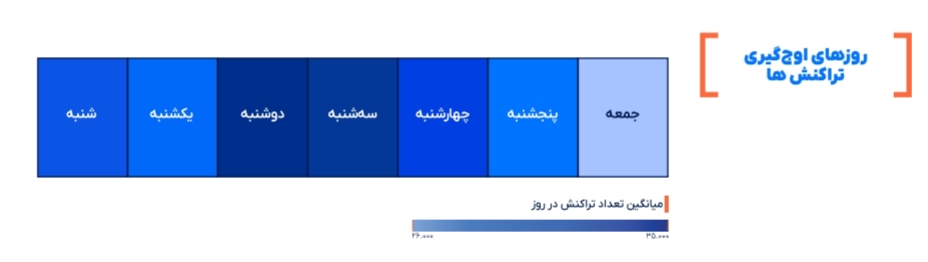

پایش رفتار کاربران پیمان حاکی از آن است که پراکندگی تراکنش های پرداخت مستقیم در روزهای گوناگون هفته یکسان نیست؛ به گونهای که روزهای دوشنبه پرتراکنش ترین و جمعهها کم تراکنش ترین روزهای پیمان در طول هفته است.

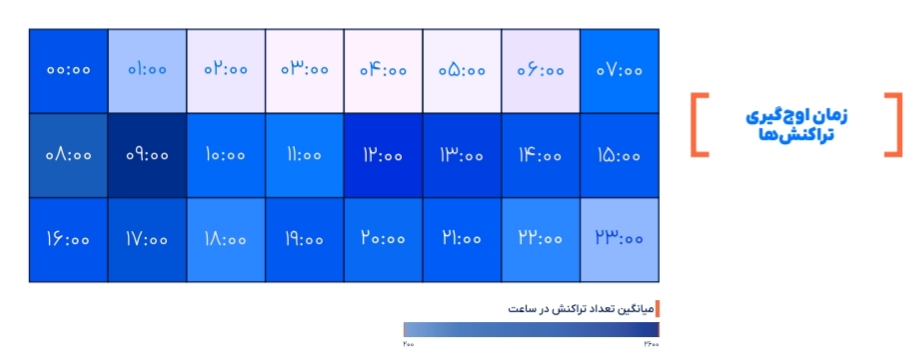

همچنین در طول روز نیز ساعت ۹ صبح شلوغترین ساعت از نظر تعداد تراکنش و ساعت ۴ صبح خلوتترین ساعت است.

بیشتر کاربران پیمان، فقط یک قرارداد پرداخت مستقیم فعال دارند؛ اما در این بین کاربرانی هم هستند که بیش از یک پیمان را در کسب وکارهای مختلف فعال کردهاند. نمودار زیر پراکندگی کاربران پیمان را از نظر تعداد قراردادهای فعال نشان میدهد.

چرا پرداخت مستقیم برای کاربران جذابتر است؟

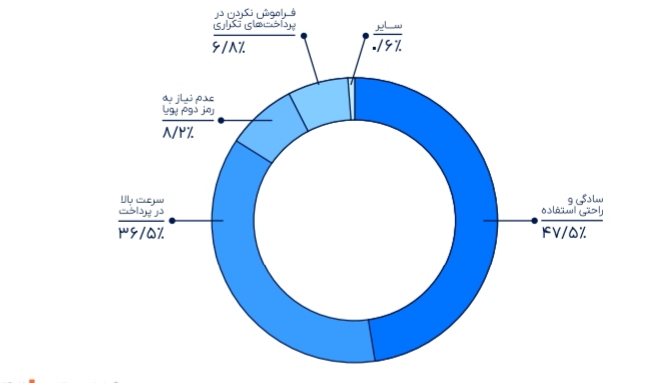

پیمان در پاییز سال ۱۴۰۲ رفتار بیش از ۱۰۰۰ نفر از کاربرانی را که طی ۲ ماه شهریور و مهر حداقل یک بار از کسب و کارهای آنلاین خرید اینترنتی انجام داده بودند را در یک پروژه پژوهش بازار مورد بررسی قرار داد.

برخی از این افراد تجربه استفاده از پرداخت مستقیم را داشتند و برخی دیگر نه. در یکی از پرسشها، از افرادی که تجربه استفاده از این راهکار را داشتند پرسیده شده بود که چه چیزی باعث شده است که از روش پرداخت دایرکت دبیت استفاده کنید؟ پاسخها را در نمودار زیر میبینید:

بانک ملت، بهترین سرویسدهنده، با بهترین عملکرد پیمان

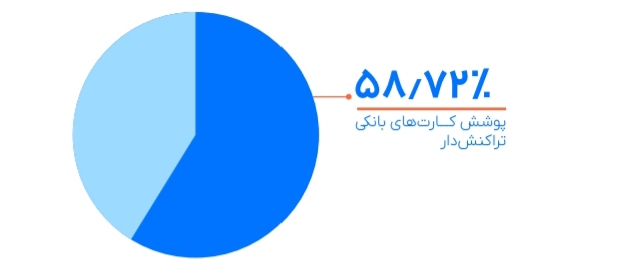

پیمان با ۱۲ بانک برای ارائه سرویس پرداخت مستقیم قرارداد دارد که ۵۸.۷۲ درصد کارتهای بانکی فعال سیستم بانکی کشور را شامل میشوند.

در میان کاربران پیمان، مشتریان بانک ملت با سهمی ۵۱ درصدی بیش از دیگران، قرارداد (پیمان) پرداخت مستقیم منعقد کردهاند. پس از این بانک نیز مشتریان بانک ملی (۱۷.۸ درصد) و بانک مهر ایران (۸.۷ درصد) قرار دارند.

همچنین یکی از مهمترین شاخصهای پایداری راهکار پرداخت مستقیم میانگین زمان پاسخ گویی (Response Time) بانک کاربر برای انجام تراکنش است. خوشبختانه در سال ۱۴۰۲، این شاخص در اکثر بانکهای طرف قرارداد پیمان بهبود داشته و میانگین زمان انجام تراکنش برای کاربر کمتر شده است.

در میان بانکهای گوناگون بهترین عملکرد متعلق به بانک ملت بود که موفق شد میانگین زمان پاسخگویی به تراکنشهای پرداخت مستقیم مشتریان خود را به کمتر از ۲ ثانیه کاهش دهد.

مشتریان ۱۲ بانک کشور امکان استفاده از خدمات پرداخت مستقیم پیمان را بر روی حساب بانکی خود دارند. یکی از مهمترین شاخصهای ارزیابی بانکها تعداد کارتهای نقدی Debit Card تراکنش دار آن هاست. این آمار به طور رسمی هر ماه در گزارش اقتصادی شاپرک منتشر میشود.

مطابق با آخرین نسخه از این گزارش، در فروردین ماه ۱۴۰۳، این ۱۲ بانک طرف قرارداد پیمان مجموعاً ۵۸/۷۲ درصد از کارتهای نقدی تراکنش دار کشور را تشکیل میدهند؛ به عبارت دیگر ۵۸/۷۲ درصد از مشتریان فعال نظام بانکی میتوانند از سرویس پرداخت مستقیم پیمان استفاده کنند.

از این رو، پیمان گسترده ترین پوشش بانکی را در میان ارائه کنندگان پرداخت مستقیم در کشور دارد. یکی از اصلی ترین برنامههای پیمان در سال ۱۴۰۳ افزایش تعداد بانکهای طرف قرارداد و در نتیجه گسترش تعداد کاربران نهایی پرداخت مستقیم در ایران است.